GOAL 2017: revisión y pronóstico de la producción mundial de peces

La producción de peces cultivados continúa aumentando

Este es un resumen de algunos de los hallazgos de la encuesta de la Global Aquaculture Alliance sobre especies de peces. Una charla con las estimaciones de producción, en co-autoría de Darryl Jory, Ragnar Nystoyl y Ragnar Tveteras, se presentó en la conferencia GOAL en Dublín, Irlanda, en octubre.

Las estimaciones se basan en una encuesta global de muchos contribuyentes realizada por GAA, que coordina Darryl Jory, y estimaciones adicionales de Kontali. Las cifras de producción hasta 2015 se basan en gran medida en la base de datos Fishstat de la FAO. El Consejo Noruego de Productos del Mar y el Servicio Nacional de Pesquerías Marinas de EE. UU. han proporcionado datos sobre los precios de varias especies.

Revisión y pronóstico de la producción mundial de peces, Tabla 1

| Especies, región | Producción en 1,000 TM | Crecimiento de producción (%) | ||||||

|---|---|---|---|---|---|---|---|---|

| AÑO: | 2015 | 2016 | 2017 | 2018 | 2015-16 | 2016-17 | 2017-18 | Avg. 2008-17 |

| Salmón del Atlántico | 2,318 | 2,162 | 2,263 | 2,421 | -6.7 | 4.7 | 7 | 5.2 |

| Salmón Coho | 162 | 147 | 141 | 166 | -9.4 | -3.8 | 17.5 | 1.5 |

| Trucha arcoíris grande | 285 | 281 | 261 | 255 | -1.5 | -7.2 | -2.1 | -1.5 |

| Trucha pequeña | 552 | 576 | 605 | 630 | 4.4 | 5 | 4.1 | 4.6 |

| Barramundi, países seleccionados | 76 | 83 | 84 | 87 | 8.5 | 1.7 | 4 | 10.2 |

| Carpas, países seleccionados | 25,858 | 26,674 | 28,209 | 29,673 | 3.2 | 5.8 | 5.2 | 5.7 |

| Tilapia | 5,569 | 6,010 | 6,367 | 6,532 | 7.9 | 5.9 | 2.6 | 9.6 |

| Bagres, países seleccionados | 3,417 | 3,769 | 4,107 | 4,456 | 10.3 | 9 | 8.5 | 13 |

| Pangasius, Vietnam | 1,187 | 1,173 | 1,238 | 1,302 | -1.2 | 5.6 | 5.2 | 4.8 |

| Lubina y dorada, Mediterráneo | 308 | 313 | 348 | 371 | 1.8 | 11.2 | 6.4 | 2.2 |

| Meros, países seleccionados | 47 | 36 | 40 | 42 | -21.9 | 8.7 | 6.7 | 6.5 |

| Atún aleta azul | 45 | 51 | 58 | 64 | 13.3 | 13.5 | 9.3 | 6.2 |

| Cobia, países seleccionados | 50 | 51 | 45 | 48 | 2.5 | -11.3 | 7.4 | 5.5 |

| Rodaballo | 138 | 129 | 111 | 111 | -6.7 | -14.2 | 0.2 | 9.6 |

| Fletán del Atlántico | 1 | 2 | 2 | 3 | 26.7 | 8.1 | 25 | 2.4 |

| Bacalao del Atlántico | 4 | 6 | 8 | 7 | 52.4 | 20.3 | -13 | 0.6 |

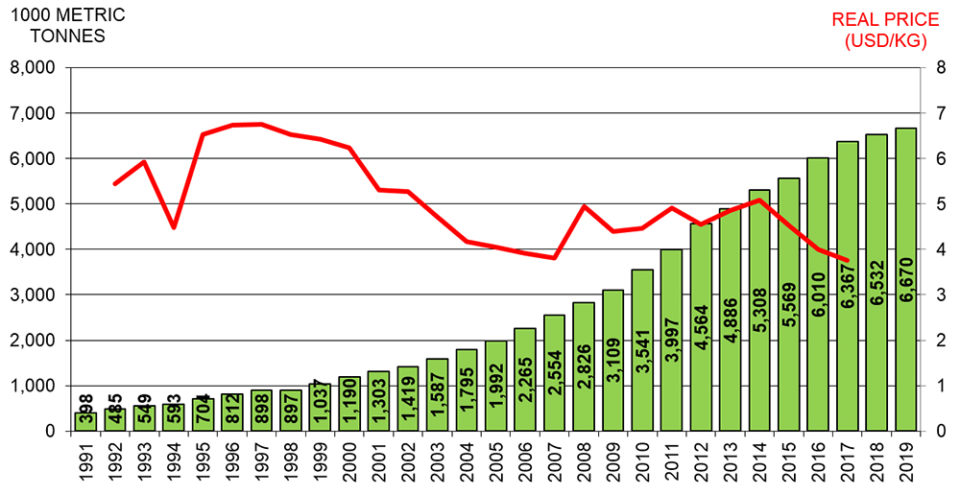

Tilapia

La tilapia, la especie más diversificada geográficamente, ha seguido agregando producción a lo largo del tiempo. Se espera que la producción sea de alrededor de 6,4 MTM en 2017, un crecimiento del 6 por ciento con respecto a 2016. En 2018 se espera que la producción crezca un 2,6 por ciento a 6,5 MTM. Esto sigue siendo significativamente más bajo que la tasa de crecimiento promedio durante el período de 10 años del período 2008 al 2017, que ha sido del 9,6 por ciento.

Cuando observamos un precio representativo, el precio de importación estadounidense de filetes congelados, encontramos que los precios reales fluctuaron entre $4-5 por kg desde 2008. Disminuyó el año pasado a $4, y en promedio fue de $3,75 por kg durante los primeros siete meses este año. El aumento sustancial de la producción desde 2008 no ha llevado a precios de mercado más bajos, lo que indica que la demanda de tilapia también ha cambiado con la oferta.

China es el principal productor mundial de tilapia, seguido de Egipto e Indonesia. Para 2017, la estimación promedio de nuestras fuentes es de 1.7 MMT para China, casi 900,000 toneladas métricas (TM) para Egipto y 800,000 TM para Indonesia. Para China, se espera que la producción esté en el mismo nivel el próximo año, mientras que para Egipto e Indonesia se espera que la producción aumente.

El rango de estimaciones de diferentes fuentes en China para el año 2017 está entre 1,3 y 1.9 MTM con un promedio de 1,7 MTM. Para 2018, el rango está entre 1,2 y 2,0 MTM, también con un promedio de 1,7 MTM.

Pangasius

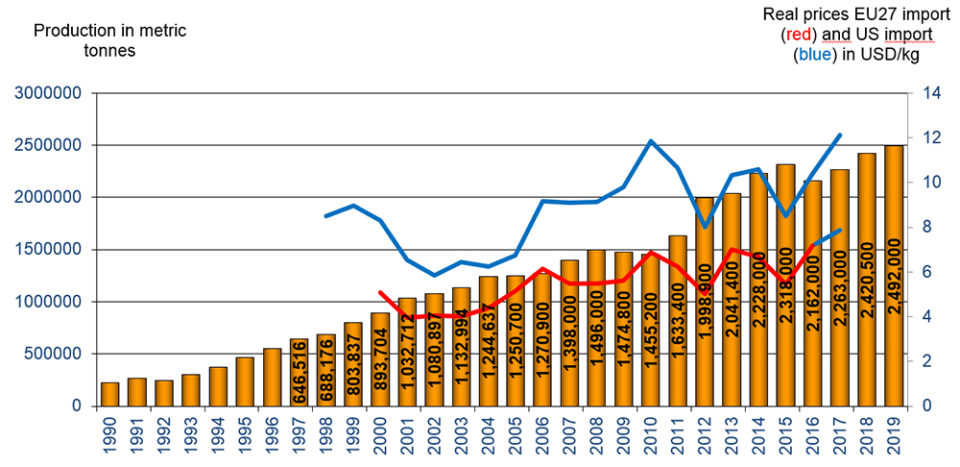

El pangasius no es solo una especie con una amplia base de mercado a nivel mundial, sino que su producción también continúa diversificándose geográficamente. Vietnam representa alrededor del 50 por ciento de la producción entre los países reportados aquí. La producción total de esos países indica alrededor de 2,4 MTM en 2017, como se muestra en la Fig. 2, un aumento del 12 por ciento desde 2,2 MTM en 2016. Se predice que la producción aumentará un 10 por ciento en 2018 a 2,7 MTM.

El rango de estimaciones para la producción de Vietnam en 2017 es estrecho, de 1,2 a 1,3 MTM. Cuando tomamos los promedios de nuestras fuentes, se estima que Vietnam experimentará un aumento en la producción de 2017 a 2018, de 1,23 a 1,3 MTM.

Los precios de importación de pangasius en los EE. UU. y la UE han estado disminuyendo desde 2007, pero se han estabilizado recientemente. En la primera mitad de 2017, los precios promediaron $3 por kg en los Estados Unidos y alrededor de $2,4 por kg en la UE.

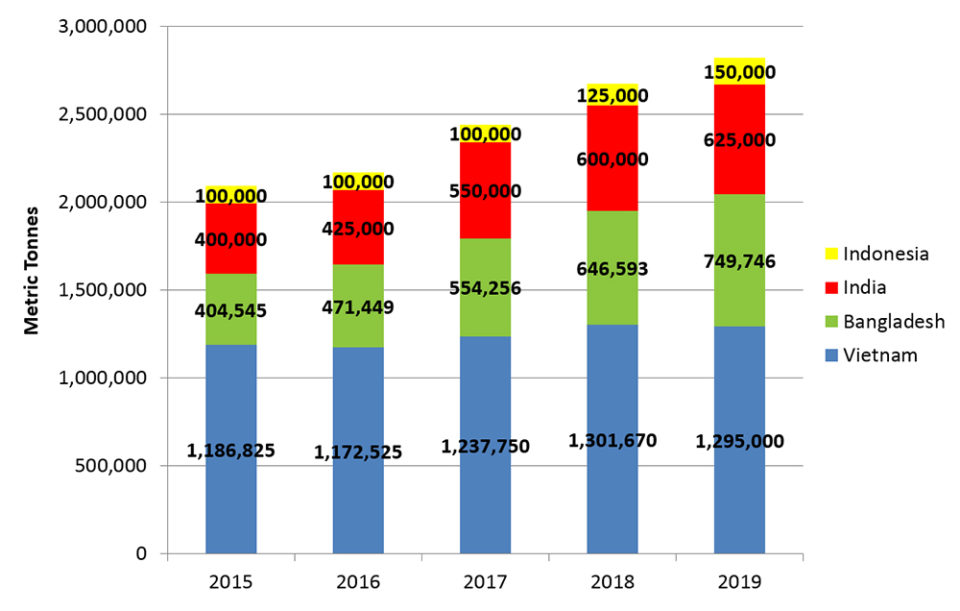

Bagres

Todavía estamos luchando con la cobertura de datos para los bagres. Como se muestra en la Fig. 3, Vietnam, China, India, Indonesia y Bangladesh se encuentran entre los mayores productores. La producción total en los países que cubrimos alcanzó niveles de 5,3 MTM en 2017, un 9 por ciento más que el año anterior. Se espera que la producción aumente en un 8 por ciento a alrededor de 5,7 MTM en 2018.

Salmónidos

Se espera que el salmón del Atlántico alcance una producción de 2,26 MTM en 2017, un 5 por ciento más que en 2016. Los precios siguieron aumentando de 2016 a 2017, a $12 por kg para los filetes chilenos exportados y casi $7,90 por kg para salmón entero eviscerado en la UE. Los precios proporcionan márgenes muy buenos para los productores de salmón eficientes. El próximo año, se espera que la producción aumente en un 7 por ciento a 2,42 MTM.

Se estima que el principal productor, Noruega, tendrá una producción de 1,2 MTM en 2017, un poco más que el año pasado. Chile ha experimentado un aumento significativo, de 505,000 TM en 2016 a aproximadamente 546,000 MT este año. Se prevé que Noruega aumente su producción en un 7 por ciento en 2018 a 1,3 MTM, mientras que se espera que Chile aumente en un 9 por ciento a 600,000 TM.

El salmón Coho es una historia de altibajos. Desde el año 2000, la producción de Coho ha experimentado una volatilidad considerable, fluctuando entre 100 y 180,000 TM, pero sin experimentar una tendencia consistente al alza. Se espera que la producción de Coho disminuya en 2017 a 141,000 TM, por debajo de las 147,000 TM en 2016, y el próximo año se espera que se recupere a alrededor de 166,000 TM. La disminución de la producción en el año actual estuvo acompañada por un aumento en el precio de exportación de filetes Coho congelados chilenos, a $6 por kg en el primer semestre de 2017. Chile, por mucho el productor dominante, está impulsando los altibajos de la producción.

Se espera que la producción de trucha arco iris grande en aguas marinas sea de alrededor de 260,000 TM este año y el siguiente, un 7 por ciento menos que las 281,000 TM en 2015, y muy por debajo del nivel máximo de 2012. Los precios son superiores al nivel promedio del año anterior, en niveles superiores a $8 por kg.

La producción de trucha más pequeña, principalmente cultivada en agua dulce, sigue en una tendencia ascendente. Muchos países participan en la producción de truchas pequeñas, aunque los países vecinos de Irán y Turquía dominan juntos con casi el 50 por ciento de la producción mundial. La producción está aumentando en un 5 por ciento a alrededor de 605,000 TM este año. En 2018, se espera que la producción aumente aún más, en un 4 por ciento a 630,000 TM.

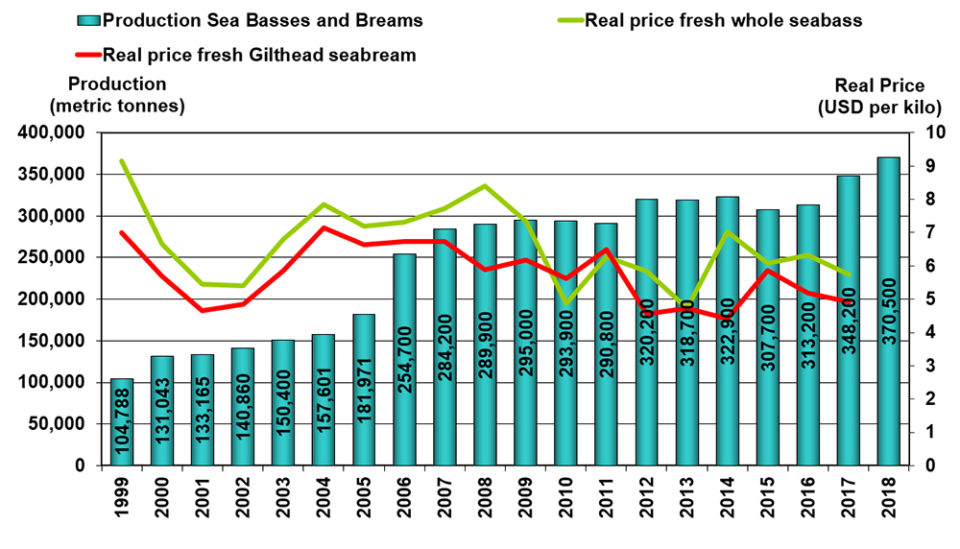

Lubina y dorada

Se estima que la producción de lubina y dorada en el Mediterráneo aumentará en un 11 por ciento a alrededor de 350,000 TM, como se muestra en la Fig. 5. Se espera que la producción del próximo año aumente en un 6 por ciento a alrededor de 370,000 TM. Los precios no han incentivado mucho el crecimiento, ya que han sido más o menos estables desde 2004 y han estado disminuyendo desde los niveles de 2011. Los precios de importación italianos en lo que va del año han estado entre $6-7 por kg.

Otras especies

Resumimos brevemente los desarrollos para otras especies cubiertas en nuestra encuesta, con las cifras de producción proporcionadas en la Tabla 1. Las carpas se producen principalmente para los mercados nacionales. China es, con mucho, el productor dominante con alrededor del 75 por ciento de la producción en 2017 entre las especies de carpa y los países cubiertos aquí. La producción total estimada de los sectores incluidos en nuestra encuesta es de alrededor de 28 MTM en 2017, un aumento de alrededor del 6 por ciento con respecto al año anterior. Se espera que la producción del próximo año aumente en un 5 por ciento a casi 30 MTM.

La producción de barramundi para los países cubiertos aquí se estima en 84,000 TM en 2017, un 2 por ciento más que el año anterior. El próximo año, la predicción es un aumento adicional del 4 por ciento a alrededor de 87,000 TM.

La producción de cobia para los países cubiertos aquí – China, Taiwán, Panamá y Vietnam – se estima en 45 TM este año, un descenso del 11 por ciento respecto al año anterior. En 2018, se espera que la producción aumente ligeramente a 48,000 TM. Desde 2010, la producción en estos países ha fluctuado alrededor de niveles de 40 a 50,000 TM.

Se espera que la producción de rodaballo disminuya un 14 por ciento este año a 111,000 TM, impulsada principalmente por la producción china. En 2018, se espera que la producción se estabilice en los niveles actuales.

La producción de atún rojo está creciendo a un ritmo rápido según nuestras fuentes, y se espera que alcance las 58,000 TM en 2017, un 14 por ciento más que en 2016. Se espera que la producción crezca un 9 por ciento a alrededor de 64,000 TM.

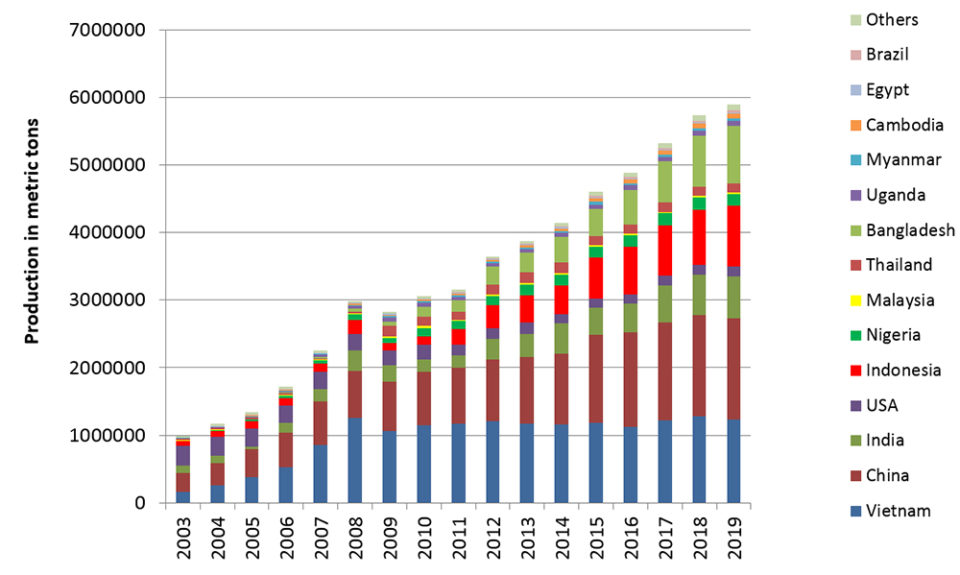

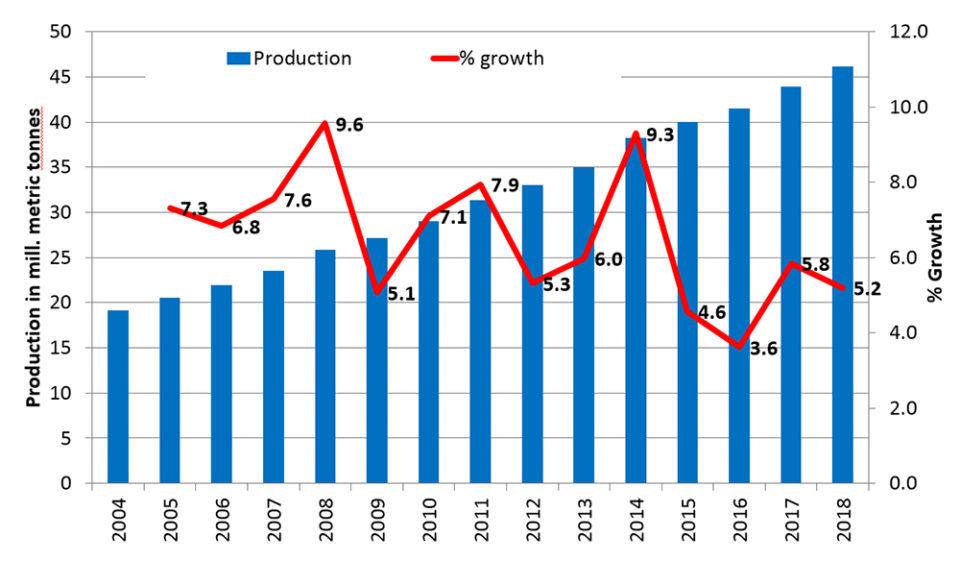

Producción total, incluidas las carpas

La producción total de especies y países cubiertos por nuestras encuestas se muestra en la Fig. 6. En 2015, nuestros sectores encuestados cubrieron 40 MTM de los casi 52 MTM producidos en total, según la FAO. Vemos que la producción ha aumentado de 19 MTM en 2004 a un nivel esperado de 44 MTM en 2017. El próximo año, se espera que la producción sea de aproximadamente 46 MTM.

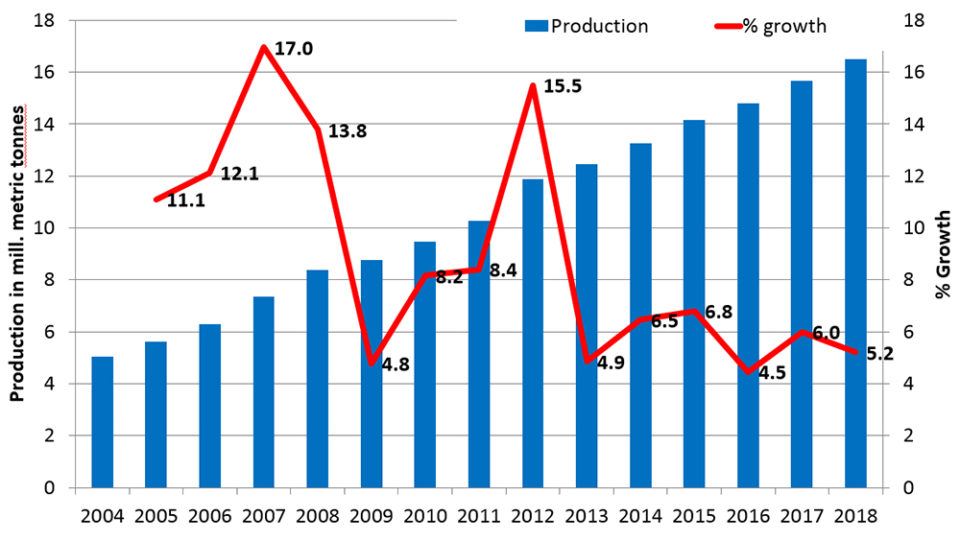

Producción total, excluyendo carpas

A continuación, excluimos las carpas. En 2015, nuestro estudio de las especies de peces restantes cubrió 14 MTM de los 52 MTM producidos en todo el mundo. Vemos en la Fig. 7 que la producción de estas especies ha aumentado de 5,0 MTM en 2004 a 15,7 MTM en 2016.

Cuando miramos las tasas de crecimiento en la misma figura, vemos un patrón de crecimiento volátil. Hasta 2012, la mayoría de los años tienen tasas de crecimiento superiores al 7,2 por ciento, que es la tasa necesaria para duplicar la producción en una década. Pero a partir de 2012 las tasas de crecimiento han estado en el rango de 4 a 7 por ciento. En 2017, se espera que la tasa de crecimiento sea del 6 por ciento y en 2018 del 5,2 por ciento.

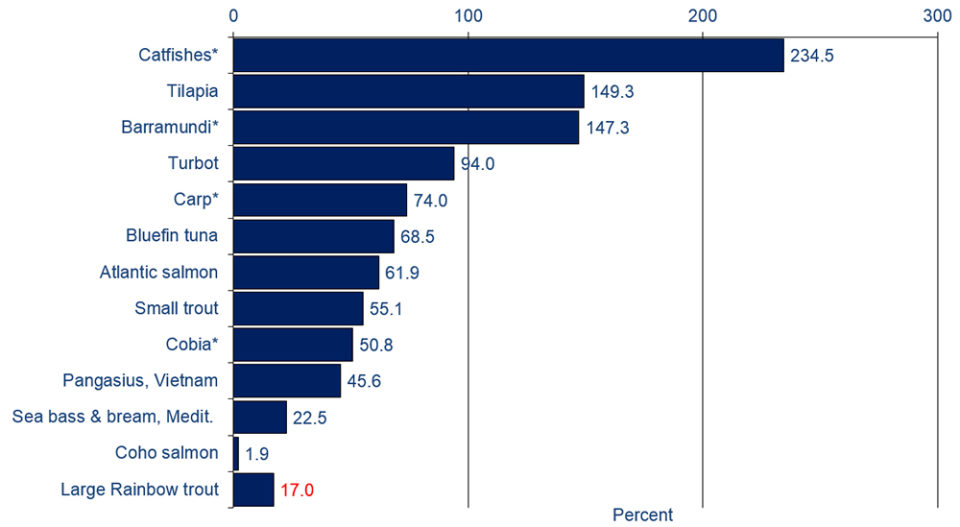

¿Doble en una década?

Finalmente, determinamos si las especies cubiertas por nuestra encuesta duplicaron la producción en la última década. La Fig. 8 muestra que la historia está mezclada a nivel de especie individual. Aquí hemos clasificado las especies por su crecimiento porcentual de 2007 a 2017. Vemos que los bagres, barramundi y tilapia más que duplicaron su producción.

Las especies restantes, desde el rodaballo y hacia abajo tienen tasas de crecimiento por debajo del 100 por ciento. En otras palabras, no han podido duplicar la producción. Pero todavía muchos de estos sectores han tenido tasas de crecimiento muy decentes en comparación con otros sectores productores de alimentos y otros sectores de la economía en general.

En la figura 9 mostramos el porcentaje de crecimiento de 2007 a 2017 para grupos de especies más grandes y totales, y vemos una imagen mixta. Las especies marinas no pudieron duplicar su crecimiento, con una tasa de crecimiento del 37 por ciento entre 2007 y 2017. Las especies diádromas aumentaron en un 47 por ciento. Las especies de agua dulce aumentaron en un 152 por ciento cuando excluimos las carpas. Si incluimos las carpas en los sectores de agua dulce, no pudieron duplicarse, pero aumentaron la producción en un 92 por ciento. La tasa de crecimiento total cuando incluimos carpas es del 86 por ciento. Cuando excluimos las carpas, vemos un desarrollo total más impresionante, con un crecimiento del 113 por ciento. En total, el desarrollo es bastante impresionante, aunque la mayor parte del crecimiento ocurrió en la primera mitad de este período de 10 años.

Authors

-

The University of Stavanger

4036 Stavanger, Norway -

Kontali Analyse AS

Industriveien 18, NO-6517 Kristiansund, Norway -

Editor Emeritus

Global Aquaculture Alliance

Related Posts

Innovation & Investment

AlgaPrime, ingrediente de alimentos acuícolas, gana el Premio GAA a la Innovación

Una proliferación de ingredientes alternativos ha permitido a la acuacultura extender los recursos naturales de los que depende. AlgaPrime, con altos niveles de DHA, el ácido graso omega-3 de cadena larga, está siendo reconocido como una innovación que cambia el juego para los alimentos acuícolas.

Health & Welfare

El sector de salmón de Escocia aguanta las luchas contra los piojos de mar y la mortalidad

La industria salmonera escocesa enfrenta críticas tras el lanzamiento de las estadísticas de piojos de mar y el reconocimiento de que hasta 10 millones de salmones – un cuarto de todas las poblaciones en cultivo – fueron desechadas el año pasado como resultado de enfermedades y parásitos.

Aquafeeds

Aprovechando el potencial de la harina de insectos en la acuacultura

Las moscas soldado negro están ganando interés como un ingrediente alternativo líder en alimentos acuícolas. ¿Pero creará el factor "desagrado" una aversión o rechazo? La colaboradora del Advocate Clare Leschin-Hoar investiga.

Responsibility

Abordando la inocuidad en la cadena de suministro de tilapia de América Latina

En la última década, la experiencia adquirida por muchos productores de tilapia combinada con programas eficaces implementados por los gobiernos locales ha mejorado significativamente la producción de tilapia en varios países de América Latina como Colombia, México, Ecuador y otros importantes productores de tilapia de la región.